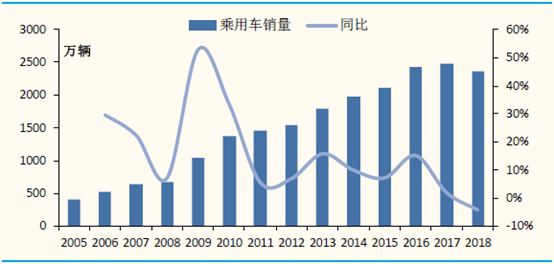

根据中汽协口径,2018年全国共销售汽车2808万辆,同比减少3%,1990年来首次负增长。其中乘用车销量为2371万辆,同比减少4%。

此外,在全球范围内,2018年汽车销售数据(截止到11月)同比下降8.9%,这是除去08年金融危机以外全球汽车销售下降最严重的一次衰退。

历年乘用车销量情况(来源:光大证券)

车市的不景气,车企倍感压力,纷纷开始过冬模式。据不完全统计,截至目前,至少有7家汽车公司相继曝出减产或停产消息。

与此同时,国家在今年1月印发了《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》,制定了六大措施以促进汽车消费,并将推进老旧汽车报废更新,对报废国三及以下排放标准汽车并购买新车的车主给予适当补贴,而为促进农村汽车更新换代,将对农村居民报废三轮车,购买3.5吨及以下或1.6升及以下排量乘用车给予适当补贴。

那么政府此次的政策刺激是否能撬动汽车行业周期复苏呢?

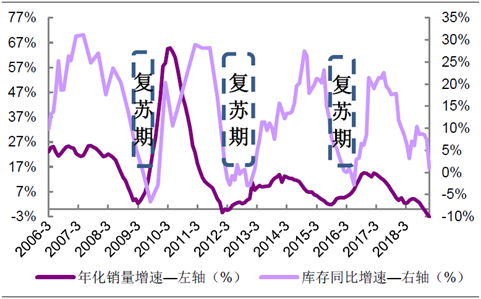

政策周期历史回顾

回顾过往,汽车行业2008年以来有三轮周期,其中较为有效的行业刺激政策发生在09年初和15年底(2012年是政策缺位下形成的自发性复苏),对汽车行业萧条到复苏起到了助推式的切换。

2009年以来三轮汽车周期复苏期(来源:光大证券)

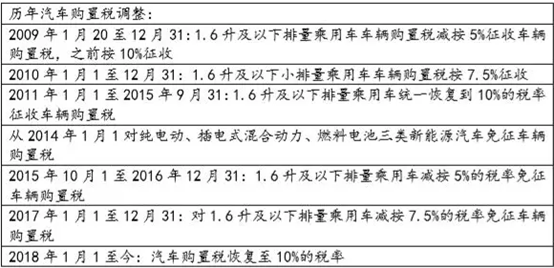

政策主要由四类:减购置税、汽车下乡、汽车以旧换新、节能车补贴。我国对汽车消费的刺激主要以调控购置税为主;2009年以来购置税调整如下:

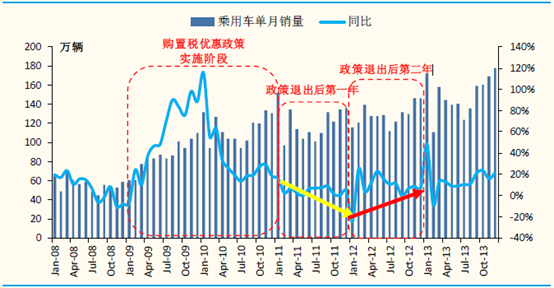

从政策的出台的时间点和影响的进程来看,下调购置税能够快速刺激消费、降低库存。

其中,在2009年-2010年这个阶段,销量出现了大幅波动。在购置税减半政策期间,2009年乘用车销量同比大幅增长53%,首次突破千万辆大关;2010年,购置税优惠政策开始退坡,乘用车单月销量增速逐月放缓,全年增速回落至33%;2011年初购置税优惠政策退出,全年月销量除1月外均保持在一位数增长,且销量增速逐步下探。

2009年购置税优惠政策实施后市场变化(来源:中汽协)

2015年10月开始的购置税优惠政策实施方式与2009年基本一致。

从效果来看,此次政策的刺激作用同样显著。2016年起单月销量同比增速迅速提高,当年同比增速达到15%-20%;购置税优惠退坡后2017年单月销量迅速回落,与2010年情况类似,增速则基本下降到3%的低速区间。

值得注意的是,对比两次政策,我们可以看到2015年的购置税优惠政策对汽车销量的刺激效应已经减弱。

这里主要是由于2008年3月实施的个税起征点上调,个税起征点从1600元上调至2000元。这在一定程度上提升了居民的可支配收入。

当然,在购置税优惠完全退出后,2018年乘用车销售出现了与2011年类似的情况。购置税优惠政策前期,消费者为节省购车费用而提前在政策优惠期内完成购车,从而透支2018年的消费需求,销量增速进一步下降。

总的来看,前两次的购置税优惠政策均成功实现了对汽车消费的刺激作用,但由于政策对后期销量的透支效应严重,使得汽车销量开始下滑。因此,除开消费周期与库存周期的影响,这是造成2018年度的销量负增长主要原因之一。

2019汽车扶持政策与历史对比

首先,本次推出的方案没有提及车辆购置税方面的相关政策,从历史经验来看,该政策对汽车行业消费需求透支严重,并且从整体来看,购置税优惠政策对消费的刺激效果在逐渐减弱。

另从补贴车型来看,相比2009年的微型客车及轻型载货车,2019年的补贴车型已变更为轻型货车及乘用车,涉及车型范围更广。并且推进老旧汽车报废更新, 提出以补助形式鼓励农村居民由三轮汽车向轻型货车和小排量乘用车转变;并且推进老旧汽车报废更新,对报废国三及以下排放标准汽车并购买新车的车主给予适当补贴。促进农村汽车更新换代。

目前,农村人口占总人口的58.5%,且农村居民收入提高速度比城镇快。