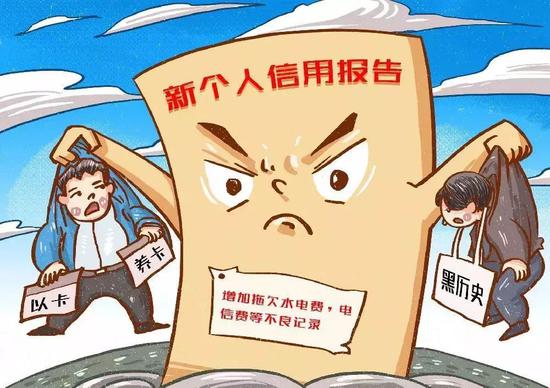

以后拖欠水费、欠税、以卡养卡等等

平常看起来“无伤大雅”的行为

可能会影响到你的个人征信!

为什么呢?

据了解,中国人民银行征信中心

已试运行新版个人征信报告

可能将于5月上线

届时

会对上述行为约束将更加严格

我们要申请车贷、房贷时

金融机构信用贷款参考重要依据

而且一旦有违规记录

个人“黑历史”将很难被“抹掉”

是会影响你信贷获批的呀

所以大家要长点心了

新旧两版个人征信报告有何差异?

新旧两版个人征信报告的变化

归结为三点

更细化、更全面、更精准

新版个人征信报告将加入配偶信息和职业信息,工作变动一目了然,在征信报告中全都能看到。

更全面

除还款记录延长至5年,将记录详尽的还款信息、逾期信息;每个人的税务情况、民事裁决、行政处罚都会包含在个人征信报告中。

更精准

通过全面细化个人信息,使得个人信用状况可以得到更加真实的反映,金融机构的信贷管理将变得更有针对性,更加科学的评估风险。

当个人申请贷款时

无论是房贷、车贷还是消费贷款

金融机构大多数

都会先去查看个人征信报告

如果征信报告上留下“黑点”

将会影响信贷的获批哟

基本涵盖生活的方方面面了

在任何地方的失信

都可能会被新版个人征信报告

记录在案!

“上午离婚下午买房”将成为过去。在旧版征信报告中,假设夫妻双方共同还款,男方主贷,那么女方征信报告中不体现负债;而新版征信报告中,作为共同借款人,夫妻双方征信报告中均会体现负债。

非主贷人再次买房

也属于有房有贷

无法享受首套房的各种优惠

最近5次手机号码更新也有记录

新版征信报告会完整展示学历信息、就业情况、电子邮箱信息、通讯地址、户籍地址、所有个人手机号。配偶信息也会完整体现,如:姓名、证件类型、证件号码、工作单位和联系电话。

通常,大家都会认为使用同一个手机号越久的人越靠谱,银行也会这样判断。所以不论出于什么原因喜欢换手机号的人,要注意了,手机号码的稳定性也是个人信用评价的重要判断依据。

水电话费缴费记录全记录在册