时下中国,超市也疯狂。只不过,各有各的“疯法”。

凌晨5点,一众粉丝排队为“穷人超市”阿尔迪(Aldi)呐喊;而同样等待掌声的,还有美国最大仓储式会员制零售商Costco。

Costco与沃尔玛的山姆会员店,同于1983年诞生。在美国,前者力压后者。现在,Costco从美国追到了中国,沃尔玛淡定不了。

毕竟,57岁的沃尔玛,在中国熬了23年,历经大卖场失落、电商不顺,才刚刚开启山姆会员店春天。

可这个春天,能灿烂多久呢?沃尔玛有机会扳回一局么?

中国伙伴助攻,隐忧伏笔

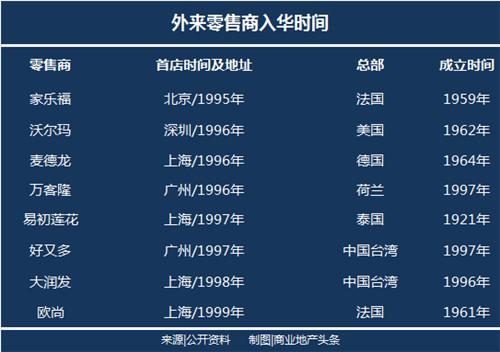

1995年~2003年,外来零售在华异常活跃。

乘着改革开放、WTO、居民收入提高、消费观念转变东风,以家乐福为首,沃尔玛、麦德龙、万客隆等商超先后进入中国。

北上广是它们中国首店落地的热门去处,只有沃尔玛选择了新兴城市——深圳。

彼时政策规定,外资零售公司要进入中国市场,必须和中国公司合作。沃尔玛选择了印力的母公司深国投。

二者成立合资子公司“深圳沃尔玛珠江百货有限公司”。沃尔玛控股65%,深国投控股35%。

以深国投为跳板,沃尔玛在华拓店顺风顺水。基本路径如下:深国投拿到低价地,以沃尔玛为主力店规划和建设购物广场,并给予其10~20年的优惠租金。

高性价比的商品和服务、一站式大卖场体验、世界500强光环,各地政府纷纷敞开大门邀请沃尔玛入场。

至2004年中国零售业全面开放,沃尔玛的中国门店数已达43家,占亚洲门店总数的72.9%。其在中国的规模排名,仅次于家乐福56家、易初莲花44家。

中国业务的成功,拉高了沃尔玛全球成绩单。年报显示,1996年沃尔玛净销售仅为9300万美元,到了2004年,这个数字已飙升至2800亿美元,增长3000多倍。

沃尔玛中国凶猛,离不开背后成熟经验的支撑。

通过执行工厂直采,沃尔玛降低成本2%~6%;围绕配送中心进行门店扩张,保证配送辐射300~500千米范围;标准化的采购、配送、物流、仓储全供应链和成本控制,快速复制门店,实行“买贵了补差价”策略。

可当外资商逐步迈过试探期,转而高速扩张时,沃尔玛的隐忧也来了。具体表现为:

不合理的利益分配,让它的中国伙伴深国投产生疏离感,影响快速扩张;

过份倚重合作伙伴的轻资产模式,使其自身抗风险能力弱;

随着城市化进程加快,大卖场的高租金模式,弊端渐显;

外资商超红利不再,应对宏观危机,笨重难掉头。

2006年,深国投易主华润集团,更名华润深国投。这一动作的结果是,沃尔玛彻底失去了中国合伙人。2015年,为剥离“非金融”资产,华润33.35亿将手中35%的沃尔玛股份全部转让。

虽然这年,全球总裁兼CEO董明伦立下的flag是年内增30家店,但最后仅开出了4家,甚是惨淡。

除了失去深国投这一臂膀外,拖慢沃尔玛开店速度的另一个原因是:中国自2012年开始的电商大潮,来势汹汹。

对抗电商,爱恨交加

2012年,实体零售商业陷入一片哀嚎。当年,电商市场整体交易规模达8.1万亿元。B2C电商格局初成,天猫占比56.7%,京东占19.6%,唯品会占1.4%。

从PC、移动互联网,再到线上线下深度融合的新零售,电商一直在换马甲,但威胁从未停止。大卖场模式老化、效益低下、不适应新兴消费趋势,沃尔玛的问题无处掩藏。

坐以待毙,显然行不通。其想到的解决办法是,大幅调整大卖场门店,押宝电商业务。

在这一阶段,沃尔玛中国区总裁兼CEO的位子,成了最烫屁股的板凳——九年五次换帅,几乎全是外国脸,落入外资巨头中国化难题“圈套”。

2012年2月,走马上任的高福澜,开启了沃尔玛“一边疯狂开店,一边疯狂关店”的进程。在其任期内,沃尔玛年均开店27家,关店12家;年净增门店从25家下滑到9家。

柯俊贤于2014年接任,继续推行优化门店战略,2年半后以“最短命CEO”离岗。而当气重现换上亚洲面孔的掌舵者陈文渊后,关店步调依旧不减。

2019年,沃尔玛门店数首次出现负增长,前6个月关店11家,开店仅2家。

注:2019年数据采集至1~6月